Trh s byty v Praze prochází komplikovaným obdobím. Dokonce v průběhu roku 2018 můžeme z médií zaznamenat i již několik desetiletí zapomenutý pojem – pražská bytová krize. V posledních přibližně dvou letech se kumulovaly protichůdné trendy. Analogií pro současný stav může být letecká nehoda, při které dva piloti v letadle při startu postupují shodou okolností zcela protichůdně – první pilot naplno spouští motory, zatímco druhý zároveň veškerou silou letadlo brzdí. Výsledkem bohužel u letadel nebývá „neutrální“ setrvání na startovací dráze bez odletu, ale katastrofa.

Nacházíme se v situaci, kdy v České republice a zejména v Praze dochází po letech krize k hospodářskému růstu, úrokové sazby klesají na historicky minimální úroveň. Současně nejsilnější generace ze 70. let musí řešit své bydlení. Odložená poptávka z doby krize (2008) se koncentruje na pražském rezidenčním trhu. Po politickém zlomu po volbách na podzim 2014 se kumulují všechny negativní faktory omezující stranu nabídky – úplné zmrazení změn a úprav územního plánu ve všech podobách, zmatek kolem Pražských stavebních předpisů, nefunkčnost klíčových odborů na magistrátě, politické tlaky na stavební úřady ze strany vedení městských částí.

V letech 2015–17 vládne „nestavební“ nálada, nejlepší rozhodnutí je žádné rozhodnutí, přičemž ze strachu rozhodnout a alibismu i obyčejné územní rozhodnutí na bytový dům v proluce má 30 až 50 stran právní „hatmatilky“. Projekty odložené z doby krize rychle docházejí a přibližně od roku 2016 je nová výstavba závislá na tom, co se aktuálně povolí. A nepovoluje se. Letadlo padá k zemi, ale do nebeských výšin stoupají ceny pražských bytů a nájmů.

Co však hůř – cena 100 tis./m2 v širším centru Prahy odpovídá ceně na vídeňské periferii nebo suburbii 40 km od centra Mnichova. A ceny rostou, byť ne tak rychle, i tam – tedy z hlediska dlouhodobého horizontu, ve středoevropské metropoli s mnohými komparativními výhodami (bezpečnost, nízké ceny ostatních životních nákladů v porovnání se západními příjmy, „krása“, značka a atraktivita města) se ceny budou vždy ostatním středoevropským metropolím přibližovat. Bydlení v Praze už opravdu levnější nebude.

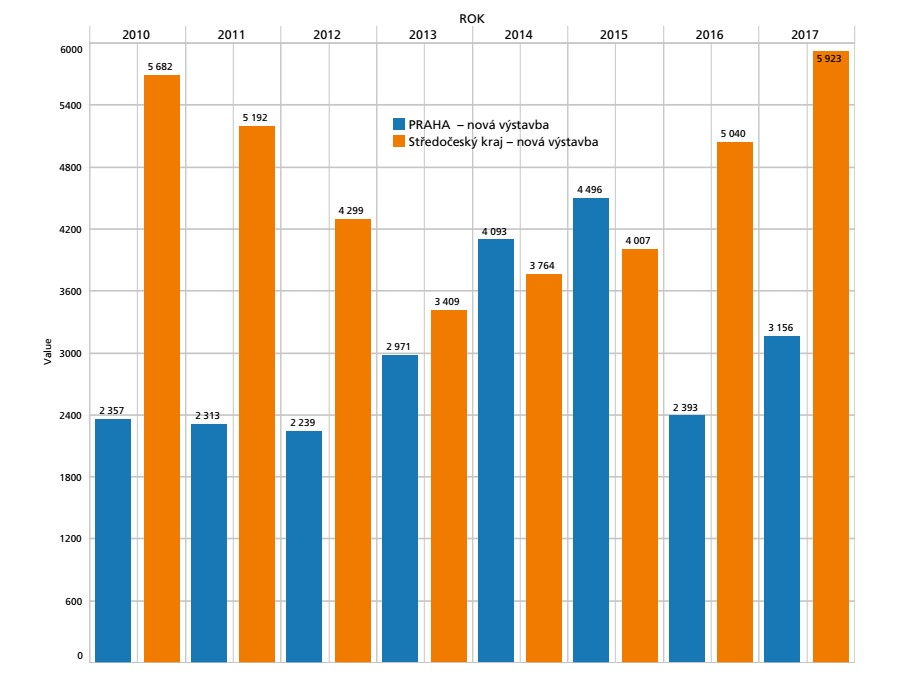

Až do začátku roku 2015 působila situace v Praze celkem stabilně, po letech krize docházelo k náznakům oživení trhu, byly dokončovány projekty utlumené v době krize, kupující mohli přebírat z několik let starých „ležáků“ za relativně příznivé ceny. Na trhu bylo více než 7 tis. nových bytů, což nebylo ohromující číslo, ale průměrné ceny nových bytů se nacházely na celkem stabilní úrovni 55–60 tis. Kč/m2.

V důsledku výše uvedených faktorů s přiměřeným zpožděním v druhé polovině 2015 dochází k poklesu počtu bytů dodávaných na trh a na přelomu let 2015 a 2016 je nových bytů dostupných k prodeji jen kolem 5 tis. Tento pád nabídkové strany dosahuje svého dna, kdy se počet nových dostupných bytů pohybuje mezi 3,5 až 4 tisíci. Všechny levnější byty ve větší vzdálenosti od centra či s problematickou dostupností jsou vyprodány, prudce roste průměrná cena. Projekty nově umístěné na trh reagují logicky zvyšováním cen. V polovině roku 2017 je již průměrná cena nových bytů na 75 tis. a v prvním kvartále roku 2018 na 88 tis. Kč/m2.

Pražský trh s byty je vždy zcela dominantní a jeho trendy následují další regiony. Podle dat společnosti Deloitte ze všech tržních transakcí s byty (včetně tzv. secondhandových v původní zástavbě) na území ČR proběhlo 65 % v Praze. V Brně 9,5 % a například v Pardubicích jen 2 % transakcí. S vědomím těchto údajů je nutno obezřetně přistupovat i k statistikám průměrných cen a trendům v jednotlivých krajích, kde je počet transakcí s byty absolutně velmi malý a zároveň možnost pořídit si bydlení ve vlastním rodinném domě bez drastických časových ztrát při přesunech za prací a do škol je nepoměrně větší než v Praze.

Demografický tlak

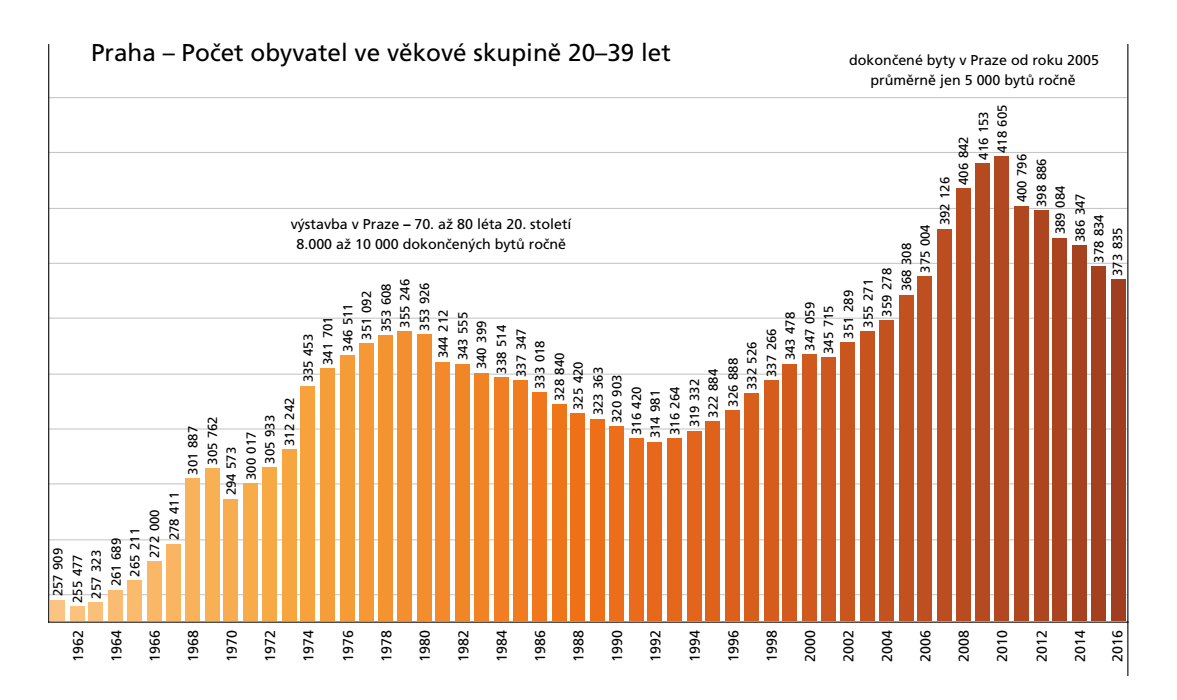

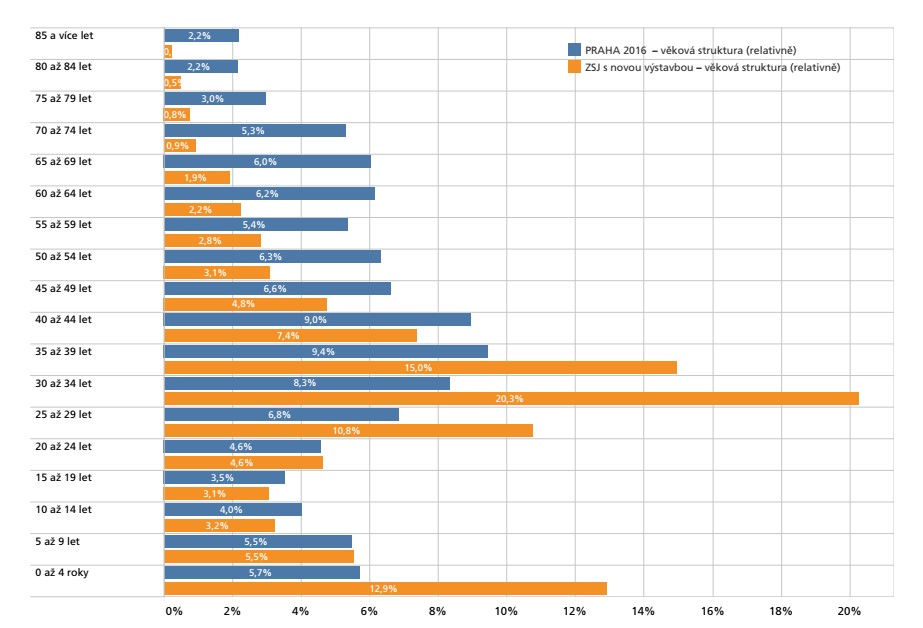

Velmi podrobně jsou obecně rozebírány ryze ekonomické faktory na straně poptávky – nízké úroky, rostoucí mzdy atd. Kupující jsou však lidé a klíčovým faktorem je také v čase se měnící báze, ze které pocházejí všichni ti, kteří se pohybují na trhu s byty. Jedním z klíčových faktorů je skutečnost, že silná generace ze 70. let dorostla do věku, kdy má stabilní příjmy, založené rodiny a neodvratně musí řešit svoje bydlení. Pro tuto generaci alespoň trochu normální trh s byty fungoval jen mezi lety 2004 do 2008. V době krize byla poptávka v ekonomické nejistotě odkládána a po roce 2012 měla tato generace téměř poslední možnost tuto poptávku uspokojit. V této chvíli přichází zejména v Praze, vzhledem ke všem dalším okolnostem, zcela nelogický útlum nabídky. Pro srovnání – v šedesátých letech se projevila naplno bytová krize v Praze, na kterou stát musel reagovat, a mezi lety 1965 až 1980 bylo v Praze postaveno 110 tis. bytů. Silná poválečná generace ve věku 20–39 let čítala v Praze v roce 1970 300 tis. osob. V roce 2010 bylo v Praze ve věku 20–39 let více než 400 tis. lidí, ale bytů bylo dokončeno (i s odhadem do 2020) jen 75 tis. za období 2005–20. Pokud srovnáme tuto referenční věkovou skupinu, ještě v roce 2002 měla tato „základna“ o 80 tis. obyvatel méně.

Dalším opomíjeným faktorem je vliv stárnutí obyvatelstva – před 50 lety ještě možná vnoučata mohla užívat byty pro prarodičích. Střední délka života stále roste, pravděpodobnost dožití ženy ve věku 65 let v Praze je 20,25 roku, tedy při zachování stávajících úmrtnostních měr (jejichž zlepšování v čase lze bezpochyby dále očekávat) se dnešní 65letá žena v Praze nejpravděpodobněji dožije 85 let. Tedy i přes odkládání porodů do vyššího věku se generační obměna v bytech posouvá ještě o jednu generaci. A pak existují další faktory generované běžným „koloběhem“ života – každý rok se v Praze rozvede kolem 3 tis. manželství (a to nezohledňuje ukončená nesezdaná soužití), každý rok absolvuje magisterské studium kolem 8 tis. mladých lidí a ostatní bakalářské obory, VOŠ atd. dokončí podobný počet osob. V Praze studuje více než 80 tis. mimopražských a zahraničních studentů, přičemž jen asi pro 22 tis. z nich je místo na kolejích. Tento typ poptávajících zase hledá především odpovídající nájemní bydlení.

Privatizace – vyšší dobro, nebo problém na trhu?

Dalším trochu utajeným faktorem, který deformuje pražský trh s byty, je důsledek mohutné privatizace městských bytů. Trochu neuvěřitelně vypadá obrázek z tisku ještě z roku 2012, kdy bylo možné „koupit“ byt za 13 tis. Kč/m2. Tito výherci v loterii se nyní, jen s mírnou nadsázkou, mohou těšit z pověstné jistoty desetinásobku. Dle studie KPMG bylo mezi roky 1992 až 2016 v Praze takto doslova rozdáno 159 tis. bytů (z celkového počtu 194 tis. bytů, které v roce 1991 přešly do vlastnictví hl. m. Prahy) tj. průměrně 6,5 tis. bytů každý rok. Tolik pražských domácností saturovalo a stabilizovalo svoji bytovou potřebu. Samozřejmě, že ne vždy se jednalo o byt plně prostorově nebo lokalitou vyhovující. Ale i takový byt mohl později posloužit jako záložní příjem z nájmů pro jinou hypotéku či k pokrytí části vlastních zdrojů pro koupi jiného bytu s hypotékou. V posledních letech obecní byty téměř došly a město teprve nyní dospělo k objevu století, že rozdat celý bytový fond není zcela taktické. Nyní jsme v situaci, kdy každý další rok 6,5 tis. domácností musí řešit svou bytovou situaci standardní cestou na „otevřeném trhu“.

Druhou otázkou je, jestli privatizované byty jsou plnohodnotnou součástí trhu s byty. Ti, co levně „vyhráli“ byt, nyní bydlí ve svém v lokalitě a dispozici, která při celkově rostoucí hladině cen bytů a nájmů vlastně neodpovídá jejich příjmům. To znamená, že takoví vlastníci jsou o to více „připoutáni“ ke své lokalitě. Tím je omezená jejich mobilita a zároveň je takový byt pro standardní cykly na trhu de facto blokován. Nepochybně toto téma mohutné privatizace celé třetiny pražského bytového fondu v bytových domech a jejího dlouhodobého vlivu na pražský trh s byty čeká na hlubší analýzu.

Povolování nové bytové výstavby

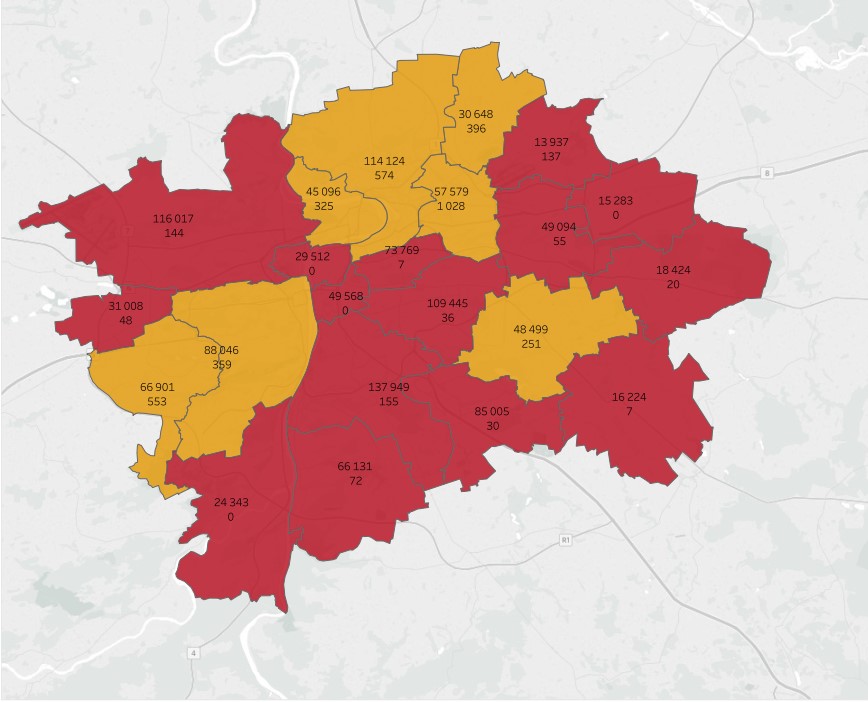

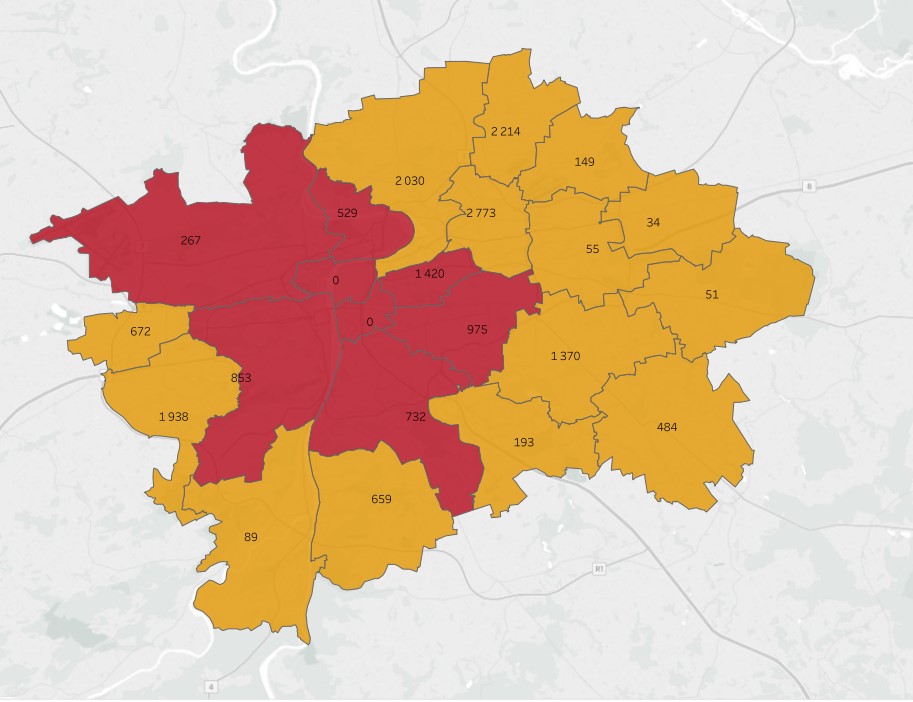

Aktuální situace je neradostná. V letech 2016–17 bylo povoleno jen 4 tis. bytů v nových bytových domech, což je jen třetina teoreticky žádoucího stavu (tedy ve vztahu k onomu „magickému“ číslu 6 tis. bytů ročně). Ještě výraznější disproporce se nám objeví, pokud tyto povolené byty promítneme do 22 správních obvodů. Uvidíme, že 60 % z těchto zahájených bytů se nachází pouze v severovýchodním segmentu Prahy. Více než 1000 bytů, tedy celá čtvrtina povolených bytů za roky 2016–17, se nachází na území Prahy 9. Ve čtvrtích v širším okruhu centra se bude stavět v příštích letech jen minimálně. Ve 13 z 22 správních obvodů bylo dohromady za roky 2016 a 2017 zahájeno méně než 200 bytů, což je sotva jeden střední bytový projekt. Například v Praze 4, která má 137 tis. obyvatel, a je tedy větší než Liberec nebo Olomouc, bylo za dva roky zahájeno jen 155 bytů. Právě tato nerovnováha je také jednou z příčin růstu cen – pro velkou část kupujících může být při realizaci jejich životní investice lokalita Vysočan z různých důvodů nepřijatelná a možnost výběru se jim tím velmi výrazně omezí.

Co se týče dalšího výhledu, zatím nejsou indicie, že by se situace v roce 2018 zlepšovala. Za leden a únor 2018 bylo povoleno celkem 97 bytů. To by znamenalo méně než 1000 bytů za rok 2018, ale na takovou katastrofickou předpověď je ještě příliš brzy.

Pokud tedy výstavba bytů v příštích 12–15 letech dramaticky nevzroste, budou muset obyvatelé Prahy v prvé řadě rezignovat na zlepšování komfortu a standardu bydlení, pro nově příchozí do Prahy pak bude velmi obtížně hledat bydlení a všechny indicie směřují k dále rostoucím cenám bydlení a zejména nájmů. Prahu bude čekat období spolubydlení a návrat vícegeneračního spolužití. Ostatně již nyní vyvstávají otázky, kolik skutečně v Praze obyvatel bydlí a jestli reálná obydlenost bytů není ještě vyšší. Dle dat společnosti CE-Traffic, která analyzuje prostorová data mobilních operátorů, např. na území Jižního Města na Hájích reálně bydlí o 17 tis. obyvatel více, než je evidováno, podobně na sídlišti Černý Most bydlí o 6 tis. obyvatel více, než je hlášeno – v obou případech je tedy reálný stav obyvatel „používající“ tuto část města o 25–30 % vyšší, než s jakým město v evidenci počítá. V detailnějším pohledu lze z dat ČSU také například zjistit, že v ZSJ „U Sparty“, která zahrnuje velkou část oblasti horní Letné, jen za poslední rok přibylo 212 trvale bydlících obyvatel, přestože tam k žádné nové výstavbě ani nemohlo dojít. Zřejmě tedy rostoucí náklady na bydlení a zároveň touha po bydlení v atraktivní pražské čtvrti nutí obyvatele sdílet byty ve větším počtu.

Výhledy pražského trhu s byty jsou veskrze neradostné. Pokud město ve spolupráci se státem nezačne činit opravdu razantní opatření na skutečnou podporu výstavby (což je opravdu něco jiného než pouhé neházení klacků investorům pod nohy), Praha propadne do ještě hlubší stagnace. Bydlení je nutnost a téměř základní lidská potřeba a tuto potřebu nelze neřešit. Hluboký rozpor mezi poptávkou a nabídkou se vždy (přestože to mnozí zainteresování na klíčovém rozhodování vytrvale odmítají slyšet) promítne do posunu cenové hladiny – v případě naprosto nedostatečné nabídky tedy ceny nutně rostou. Otázka pro příští roky tedy nestojí tak, jestli a jak Praha dokáže nově příchozí z ostatních regionů ČR a ciziny „ubytovat“ a kolik bude bydlení obyvatele Prahy stát. Naopak – pokud nedojde k radikální změně, noví obyvatelé prostě nepřijdou, protože nebudou mít kde bydlet a bydlení bude neadekvátně drahé, imaginární maturant z Jihlavy půjde raději studovat VŠ do Brna nebo Olomouce, mezinárodní společnosti se budou Praze vyhýbat, protože i kdyby našly odpovídající administrativní prostory, nebudou mít možnost ubytovat na úrovni své zaměstnance a Praha bude dále mizet z mapy Evropy.

Publikováno v časopise Stavba č. 2 /2018, str. 22-24

Zajímavý článek, avšak dovolím si i jednu rychlou reakci – nepřijde mi, že by bydlení v Praze bylo v současné době v některých městských částech |nad poměry| – i když záleží vždy na úhlu pohledu daného jedince.

Autor článku si trochu přivoněl k éteru apod. Protože 100 tisíc Kč/ m2 pozemku , snad stavebního, je volovina, která volá po zbavení svépravnosti.

Kromě cenové mapy existuje nějaká obyčejná lidská logika, která říká, že 100 milionů za solidní pozemek asi nedá ani Bill Gates. Leda že by se zbláznil.